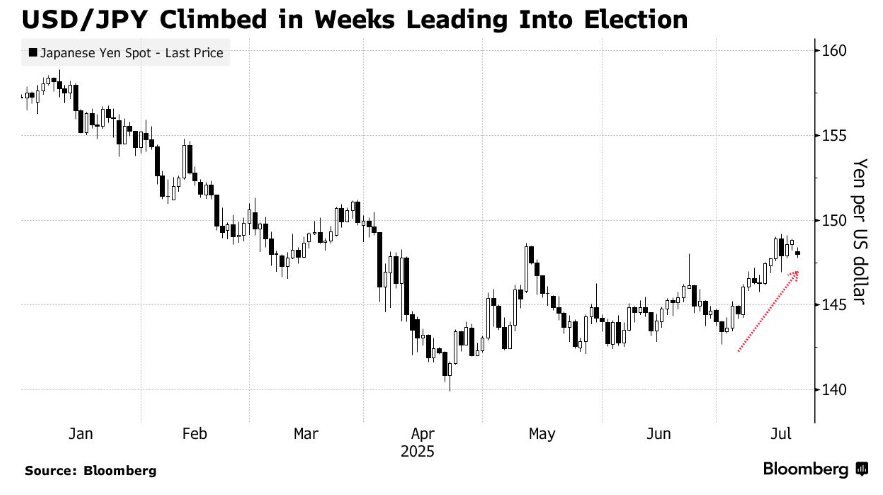

由于交易员们对于日本执政联盟未能在最新一轮参议院选举中赢得多数席位作出反应,日元兑美元持续走强。往往在面临政治、经济与财政等综合不确定性方面的最初交易阶段,日元汇率往往受益于不确定性带来的避险买盘推动。

然而,当前的执政党联盟失去参众两院的选举结果对于整个日本资产来说并不算是好消息,尤其是自民党以外的多数政党们所提出的减税可能推动日本财政预算大举扩张,因此有关自民党执政联盟失去参议院多数席位的消息出炉后,日本长期限(10年及以上)国债收益率极有可能迅速走高,曾经引发股债汇三市短暂崩盘的“日本国债风暴”甚至有可能再一次痛击全球金融市场。

在本周一亚洲市场盘初阶段,美元兑日本主权货币最高下行0.7%(意味着日元大幅升值),至 147.79点位,日本股指期货则基本持平。在周日晚些时候,日本公共广播机构NHK报道称,自民党与长期盟友公明党组成的执政联盟在最新参议院选举中失去多数席位。这是自1955年以来,这个历史悠久的日本政党首次在日本国会参众两院立法机构中无法以多数地位治理国家。

据了解,NHK最新报道显示,在本次日本国会参议院选举中,在野党及无党派等方面已获得76个席位,加上48个非改选议席,合计已达到参议院半数席位(124席)。也就是说,由日本自民党及公明党组成的执政联盟已无法达到参议院过半议席。

有政界分析人士指出,不排除日本首相再次换人的可能性,主要因为执政联盟在参众两院都失去了多数席位,就会造成执政党政府在国会提交的每一项法案都要被迫向反对党让步的局面。如果说石破茂在在野但压力下辞职,自民党选举新总裁的剧本就有可能再次上演。

日本市场“三重波动”即将开启

然而,随着有媒体报道称,属于自民党阵营的现任首相石破茂试图在一部分反对党支持下继续执政,日本正走向一个政治、经济层面的高度不确定时期,而“不确定性通常至少在初期非常有利于日元,”澳大利亚国民银行驻悉尼市场的外汇策略师罗德里戈·卡特里尔(Rodrigo Catril)在采访中表示。“总体而言,选举结果对整个日本资产长期而言不是利好,我们会考虑逢高抛售日元走强效应。”

有日本媒体指出,石破茂领导的自民党有可能选择吸纳一个在野政党加入执政联盟,通过“三党执政联盟”的形式,维持在参议院的多数席位。然而,风险在于日本在野党们可能组成联盟,取代自公执政联盟上台执政。

在选举前的数周内,交易员们一直如坐针毡,担心石破所领导政党的糟糕表现会打开更大规模政府支出和减税的“政策大门”。这种担忧无疑给日元汇率带来巨大压力,并将日本长期限国债收益率推升至多年以来的最高位。

自重返白宫的美国总统唐纳德·特朗普4月份首次宣布激进的征收关税举措以来,日元波动性可谓持续上升。参议院选举对于消除贸易层面的不确定性并未带来任何助力,日本仍面临8月1日特朗普关税政策的最后期限——8月1日开始美国政府将对日本征收高达25%的高额关税,而石破茂政府与美国的贸易协议谈判鲜有进展。

由于周一是日本市场节假日,日本股市与国债市场休市,日元成为衡量投资者对于执政党联盟将败走参议院选举有关反应的最重要资产。

鉴于NHK最新报道以及综合民调均指向自民党执政联盟可能大幅败选,投资者们近日可谓一直在为日本国债、股票与日元的“潜在三重剧烈波动”做好准备工作。

日本国债收益率将再度引爆全球金融市场剧烈震荡?

部分长期主权债券收益率上行凸显出投资者们对于预算赤字持续扩大的担忧情绪加剧。日本30年期国债收益率近日再次突破至关重要的3%超级关口,逼近5月引发全球债市乃至整个金融市场暴跌时的高点;日本更长期限的20年期国债收益率亦处于近25年以来的最高位。

随着关于参议院大选的调查结果显示出执政党联盟可能惨败,进一步引发市场对于日本财政将大举扩张的担忧情绪,投资者们愈发担忧日本长期限国债收益率大举飙升进而引发新一轮席卷全球金融市场的“日本国债风暴”。

由于非农就业数据与其他宏观经济数据持续显现韧性以及关税效应开始反应在通胀数据中,美联储降息预期可谓大幅降温——从预期降息75基点大幅降至预期降息不到50基点,叠加特朗普所主导的“大而美”法案通过后政府预算赤字可能大举扩张,再加上日本参议院大选带来的政府支出预期动荡导致日本长期限国债收益率大幅上升带来的债市抛售溢出效应,这些因素共同加剧了近期全球国债收益率的持续上行压力。

尤其是有着“全球资产定价之锚”称号的10年期美债收益率以及更长期限的美债收益率可能持续迈向显著上行轨迹,令近期涨势如虹且屡创新高的全球股市面临重大考验。

对于日本国债需求趋缓的猜测正值日本财政预算风险上升之际。作为当前日本执政党的自民党及其执政联盟伙伴通过现金派发拉拢选民,而在野党们则集体主张减税。石破领导的自民党已经承诺每名成年人发放约2万日元(约合138美元)现金,并推出更多刺激薪资增长的举措。然而,最新民调表明这笔一次性补贴并不受欢迎,许多选民倾向于支持在野党提出的削减消费税方案。

在美国总统唐纳德·特朗普宣布自8月1日起将针对日本的关税提高至25%之后,日本政府急于达成更加友好的美国-日本贸易协议,因此关税政策不确定性可能加剧日本经济陷入技术性衰退的风险,并且市场开始担心如果日本政府迫于美国压力达成不利于自身的贸易协议,日本财政扩张势必愈发激进——主要为了缓解关税政策所带来的国内经济重压。

在日本,国债的核心购买力量——大型寿险公司们,仍保持谨慎立场。明治安田生命保险公司表示,未来一到两年内计划避免积极投资日本超长期限国债,因日本央行加息进程可能持续推进以及财政超预期扩张可能成为现实,国债收益率可能持续上升且供应压力加大,而这恰逢作为最大规模日本国债持有者且长期以来乃日本国债最大买家势力的日本央行试图逐步退出国债交易市场之际。

自今年以来,全球长期限国债收益率可我持续飙升,一部分世界最大规模的中央银行就财政支出问题、持续扩张的债息以及长期国债需求发出新的警告,因此在“期限溢价”推动之下,30年期美国国债收益率近期重新回升至 5%重要关口。

衡量投资者们对华盛顿未来庞大借款规模担忧的10年期美债期限溢价,如今持续徘徊于2014年以来的最高位。

所谓期限溢价,指的投资者持有长期债券风险所要求的额外国债收益率补偿。在一些经济学家看来,特朗普2.0时代国债与预算赤字将比官方预测高得多,主要因特朗普领导的新一届政府以“对内大幅减税+对外加征关税”为核心的促经济增长与保护主义框架,叠加愈发庞大的预算赤字与美债利息以及军工国防支出,美国财政部发债规模可能被迫在“特朗普2.0时代”比花钱如流水的拜登政府愈发扩张,加之“逆全球化”之下中国与日本可能大幅减持美债,再加之日本国债收益率上行风险外溢,“期限溢价”势必较以往数据愈发高企正规股票配资平台,有着“全球资产定价之锚”的10年期美债收益率甚至酝酿着一波比2023年狂飙至超过5%更加狂野的涨势。

富华配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯